配资是一种为投资者提供杠杆资金的金融服务!

深圳商报·读创客户端记者 梁佳彤

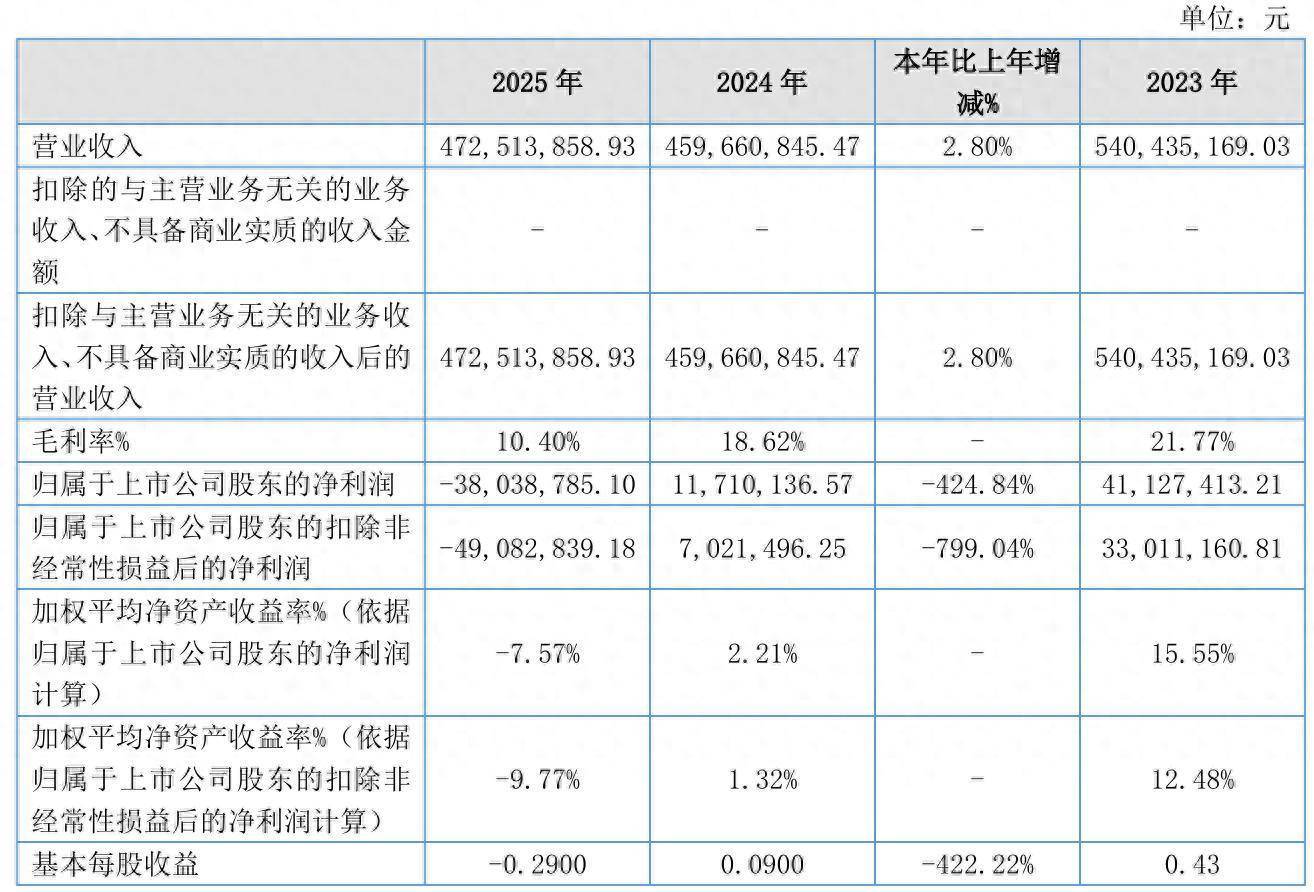

3月31日晚间,机科股份(920579)发布2025年年度报告,公司全年实现营业收入4.73亿元,同比增长2.80%;归母净利润却由盈转亏,录得3803.88万元亏损,同比暴跌424.84%。

2025年,公司扣非净利润同比骤降799.04%至-4908.28万元,降幅更为显著;受销售收款减少与采购付款增加的共同作用,经营性现金流由上年同期的914.34万元转为-9411.12万元,同比大降1129.29%。

对于增收不增利,机科股份解释称,受行业需求、市场竞争激烈等多重因素影响,公司传统产品及集成业务销售价格承压,导致公司2025年销售毛利率较去年同期收窄。

同时,面对复杂的市场环境,公司持续聚集核心功能与核心竞争力提升,坚定夯实业务硬底座、做专做精细分领域,持续加大创新布局及研发投入,积极承担国家重大攻关项目,公司研发费用发生额3353.08万元,同比增长58.59%。

此外,受产业链下游企业资金流动性不足等因素影响,虽然公司积极采取协商、诉讼等多种方式加大收款力度,但应收款项回款仍不达预期,公司2025年度计提的信用资产减值损失大幅增加。

2025年度,公司信用减值损失发生额为-3287.33万元,同比增长99.16%,主要原因是应收票据、应收款项总额增加及账龄增长计提坏账增加所致。资产减值损失发生额为-405.51万元,同比增长6330.28%。主要原因是根据存货可变现净值测算,计提存货跌价准备383.83万元。

机科股份表示,公司将高度关注应收账款管理,进一步细化应收账款清收机制,重点加大长账龄款项清收力度,逐步释放信用资产减值损失计提压力。

截至2025年12月31日,公司应收账款净额为3.21亿元,占当期期末总资产的比例为26.49%。公司应收账款数额较大,如果宏观经济形势、行业发展前景发生不利变化,客户经营状况发生重大不利变化,可能存在应收账款无法收回的风险。

资料显示,机科股份于2023年11月30日在北交所上市,公司是智能制造装备及整体解决方案提供商,具体业务围绕智能机器人及输送系统、智能检测及装配装备、工业母机工业软件及智能产线、新能源及环保装备等四个板块开展。

值得关注的是,公司上市次年便业绩“变脸”,2024年归母净利润同比跳水71.53%;毛利率更是连续走低,从2023年的21.77%一路下滑至2025年的10.40%,几近腰斩。

机科股份提示,公司为客户提供的解决方案为非标、定制化产品,产品定价受市场竞争、客户需求的复杂程度、项目的设备配置要求、完成周期等因素影响,不同客户的项目毛利率存在一定差异,但随着未来市场竞争的加剧,公司可能出现毛利率下滑的风险。

具体产品方面,2025年四大主营产品毛利率悉数下滑,收入规模与盈利表现分化明显。

贡献1.6亿元营收的第一大产品智能机器人及智能输送系统,毛利率仅微降0.08个百分点;而第二大产品工业母机工业软件及智能产线系统的收入同比增长33.64%至1.43亿元,毛利率却骤降21.78个百分点,为最大拖累项。

新能源及环保装备、智能检测及装配装备收入规模较小,分别为9495.14万元、7418.28万元,毛利率分别下滑5.38个、6.29个百分点。

截至2025年12月31日,公司合并资产负债率上升至60.73% ,流动负债达5.29亿元。其中,公司长期借款期末余额为1.8亿元,同比增长100%,主要原因是公司根据资金安排,向控股股东中国机械总院申请委托贷款。

二级市场上,截至3月31日收盘,机科股份上涨0.47%报17.28元/股,总市值约22.37亿元,近一年来公司股价累计下跌约37%。

来源:读创财经

瑞和网提示:文章来自网络,不代表本站观点。